Данные IDC и Dataquest свидетельствуют: отныне наиболее динамичный сегмент рынка ноутбуков прямо связан с заветной отметкой в 1000 долларов (в отличие от 1500—2000 еще несколько лет назад). А это цена не самого шикарного настольного ПК. Не следует сбрасывать со счетов и нарастающую популярность ЖК-мониторов, которые, в свою очередь, увеличивают среднюю стоимость настольной системы.

Так что если говорить о росте поставок ноутбуков в корпоративный сектор, то сегодня большой интерес поставщиков вызывает как раз та группа потребителей, для которых главным препятствием при покупке ноутбука оставалась именно цена. Наконец, все меньше отрыв настольных ПК в части производительности, а появление Pentium 4 для мобильных систем еще больше сокращает эту разницу.

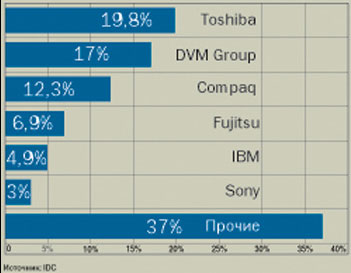

Позиции производителей ноутбуков на российском рынке (IDC, 3 квартал 2001 г.)

И все же сегодня представители многих компаний — производителей ноутбуков все более осторожны в оценках перспектив. Так, по словам менеджера по маркетингу российского представительства Fujitsu Siemens Computers Владимира Колина, расширение рынка ноутбуков в России произойдет лишь после того, как наступит некоторое насыщение на рынке ПК. В Европе эта тенденция становится более или менее заметной, но нам еще надо до этого дорасти.

Рост

Считается, что общий объем российского рынка пока еще очень мал и не превышает 2-3% от мировых продаж. Однако прежде всего следует отметить, что в России рынок ноутбуков довольно трудно измерить прежде всего из-за довольно большого потока “серого” товара и вала “восстановленных” компьютеров. Различные аналитические агентства дают разные же цифры, так что экспертам российского представительства Intel приходится делать оговорку: по их мнению, и IDC, и Dataquest занижают оценки как минимум на 20-30%. А вот оценки емкости российского рынка ноутбуков не вызывают споров. И Intel, и исследовательские компании определяют емкость отечественного рынка мобильных систем на уровне 100 000 устройств в год. То есть около 4% от всего рынка компьютерных систем в России.

Российский рынок портативных компьютеров (1998 г., всего 37 817 устройств. — IDC)

Конечно, каждая компания применяет свои методы оценок, так что в концерне “Белый ветер” говорят о потенциальной возможности поставить российским потребителям более 100 000 ноутбуков в 2002 году, эксперты компании “Велес-Дата” оценивают емкость рынка на уровне 80-90 тысяч, а в компании “Ландата” полагают: доля ноутбуков в общих объемах продаж компьютеров составляет примерно 5%, то есть порядка 75 000 штук.

Однако при такой незначительной доле на общем фоне именно рынок мобильных систем демонстрирует наибольший прирост от года к году. По словам менеджера Intel Татьяны Андреевой, и в 2000, и в 2001 году здесь был зафиксирован более чем 50-процентный рост, хотя начальник отдела маркетинга концерна “Белый ветер” Андрей Андреев утверждает: “рынок ноутбуков вырос на 35% по сравнению с 2001 годом. Такой темп прироста сохраняется уже несколько лет при том, что весь рынок ИТ растет в среднем на 20% в год”. Но в любом случае динамика впечатляет. По словам менеджера по товарному маркетингу центра электронного бизнеса “Дилайн” Геннадия Сочилина, сегмент ноутбуков отличается наибольшими темпами роста, составляя по некоторым производителям сотни процентов: “по косвенным оценкам, в 2001 г. рынок ноутбуков в России вырос в два раза и, судя по всему, эта тенденция сохранится в 2002 году”. По данным менеджера компании “Ландата” Натальи Каплинской, рост рынка мобильных компьютеров в 2001 году составил около 40-45%. “Особенно удачным в этом плане был четвертый квартал, — говорит Наталья Каплинская, — причем все говорит о том, что этот сегмент устойчиво будет расти и дальше. По крайней мере, темпы роста продаж ноутбуков заметно превышают аналогичные показатели на рынке ПК”. Наконец, эксперты DellSystems CIS говорят о 25-30% роста емкости российского рынка ноутбуков в 2001 году и также отмечают, что продажи портативных компьютеров растут более высокими темпами, чем поставки ПК.

Так что рост есть и — рост будет. Управляющий партнера Verysell Distribution Юрий Ходос: “В 2002 году тенденция возросшего спроса на ноутбуки сохранится. Одним из основных стимуляторов роста останется желание пользователей использовать мобильный, универсальный ноутбук, который будет экономичен в использовании, поскольку при использовании ноутбука со стыковочной станцией снижаются издержки на организацию рабочего места — оно становится единым как для мобильной, так и для офисной работы, а также для использования ноутбука дома, например для просмотра фильмов на DVD”.

Солидарен с коллегой и Андрей Андреев (“Белый ветер”): “В 2002 году темпы роста рынка мобильных систем будут выше, так как в 2001 году произошли качественные изменения в потребительском сегменте рынка. Эта тенденция свойственна не только российскому, но и рынкам зарубежным, поскольку интерес к мобильным технологиям как таковым находится на подъеме. Объясняется это, скорее всего, некой стагнацией в развитии „настольных“ технологий — здесь не происходит ничего принципиально нового, в последние годы не наблюдалось качественных прорывов в этой области (да, новые модели процессоров, да, новые модели чипсетов, но — не более). В то же самое время в сфере мобильных технологий каждый год появляются принципиально новые, „знаковые“ технологии”.

Ноутбуки оставались в прошлом году приоритетным направлением для Fujitsu Siemens Computers. В России, по словам главы представительства компании Александра Казина, рост бизнеса по этим товарам в 2001 году по сравнению с аналогичным периодом 2000 года составил 223% в штуках и 199% — в деньгах. До насыщения здесь еще далеко, потребитель в России по сути только-только “распробовал” портативный компьютер: по оценкам специалистов компании Verysell, “в 2001 году уровень насыщения рынка ноутбуков brand name в экономически развитых регионах составлял всего 40-50%”.

Наконец, востребованность лэптопов совпала с увеличением активности мировых производителей. По словам Геннадия Сочилина (“Дилайн”), “рост объемов продаж ноутбуков стал особенно заметным во втором полугодии 2000 года и продолжался весь 2001 год, когда в России мировые брэнды — Toshiba, HP, Fujitsu Siemens— перешли от тактики присутствия на рынке в виде единичных поставок в проекты — к развитию канальных продаж. Одновременно с активизацией производителей стали перераспределяться доли “белого” и “серого” рынков. И тенденция эта сохраняется”. Говорят об этом и в компании “Ландата” — активность поставщиков, открытие представительств Fujitsu Siemens и Toshiba в Москве — звенья одной цепи.

Игроки

Сегодня на российском рынке ноутбуков сложилась довольно любопытная ситуация. С одной стороны, многие дистрибьюторы отмечают возросшую активность иностранных брэндов. Но при том, что отечественный рынок — это вотчина мировых брэндов, “исключением является феномен Roverbook, который уверенно занимает лидирующие позиции”, — таково мнение Геннадия Сочилина.

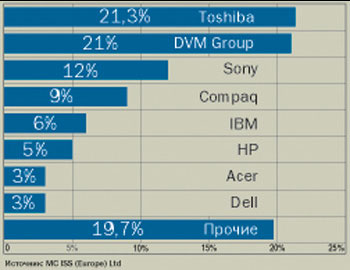

Российский рынок портативных компьютеров, 1999 г. источник — MC ISS (Europe) Ltd

Итак, в 2001 году несомненным лидером стал “народный ноутбук” от компании “Белый ветер”. Согласно оценкам IDC и Dataquest, доля “Белого ветра” на рынке мобильных систем в третьем квартале 2001 года (а это пока самые свежие данные) составляла ни больше ни меньше 39%!

Все остальное делят между собой патриархи. По словам менеджера компании “Велес-Дата” Михаила Зеленфройнда, “значительную долю на рынке занимают Toshiba, а также „серые“ Sony и Fujitsu. Могу отметить, что в 2001 году на рынке явно не хватало „белой“ Toshiba, во всяком случае, производитель не удовлетворял запросов дистрибьюторов на 100%, а все поставки „разлетались“ в течение нескольких дней”.

Что же касается остальных игроков, то здесь мнения заметно расходятся. По словам менеджера направлений IBM и Compaq в московском офисе компании “Марвел” Павла Игнатова, третье и четвертое место на рынке ноутбуков делят IBM и Compaq, “причем у Compaq продаются в основном „домашние“ модели Presario, а IBM в большей степени ориентируется на корпоративный сектор”. В Fujitsu Siemens Computers кроме самих себя и “Белого ветра” основными игроками считают Toshiba, Sony и HP. Но в любом случае, по мнению Александра Казина, довольно трудно определить долю рынка каждой из компаний на рынке ноутбуков — именно в этом сегменте “серый рынок” продолжает играть довольно заметную роль. В частности, по словам Казина, если учитывать “серый” ввоз, то Fujitsu Siemens Computers занимает седьмое-восьмое место. Если не учитывать, то скорее пятое-четвертое.

В любом случае, трудно не заметить явно возросшую активность HP и IBM в этом секторе. Аналитики центра “Дилайн” отмечают, что 2001 год был отмечен высокими темпами роста продаж ноутбуков Hewlett-Packard, чему в немалой степени способствовала активная рекламная поддержка производителя в течение всего года. IBM, в свою очередь, провела ряд акций по поддержке розничных торговых сетей. Наконец, все производители в 2001 году перешли на поставку в Россию только локализованных товаров. В совокупности с маркетинговой активностью вендоров все это и повлияло на развитие рынка. Единственным исключением стоит считать разве что Compaq, маркетинговая активность которой в сегменте ноутбуков явно снизилась. А Sony, в 1999 году активно осаждавшая российский рынок, по данным IDC в 2001 году исчезла из пятерки сильнейших, судя по всему из-за того, что представительство компании не занимается поставками этой продукции в Россию (таким образом, все продаваемые в нашей стране ноутбуки Sony являются “серыми”). Как сообщили в представительстве компании, до конца года ситуация вряд ли изменится.

Сегменты

Пожалуй, вопрос о сегментации рынка ноутбуков в России остается одним из самых острых. Так, Татьяна Андреева утверждает, что “розница остается двигателем прогресса как в области ноутбуков, так и — настольных систем”. Иными словами, часто решение о приобретении, например, небольшой партии ноутбуков для руководства той или иной компании принимается кем-то из первых лиц в процессе рассматривания витрины престижного магазина. Это версия первая.

Другая принадлежит аналитикам российского представительства Fujitsu Siemens Computers. Согласно проведенным компанией исследованиям, основные поставки ноутбуков в российский корпоративный сектор осуществляются не просто через розницу, но и через розницу “народную”: значительная часть портативных ПК продается небольшими магазинчиками, а также на радиорынках, в частности Митинском и Савеловском. Все это относится к продукции не только FSC, но, как уверяет менеджер Fujitsu Siemens Computers по маркетингу ПК и ноутбуков Сергей Янычев, и других ведущих производителей.

В свою очередь, резко протестуют против этих вариантов в Compaq. Здесь с высказанными идеями “в корне не согласны”. По версии Елены Крапивиной, менеджера по маркетингу российского представительства, “растущие объемы поставок ноутбуков, в том числе модели Compaq Evo, на корпоративный рынок осуществляются в основном проектно-ориентированными дистрибьюторами и системными интеграторами, а также VAR. Ноутбуки Presario (Compaq располагает двумя сериями портативных компьютеров: Presario — для индивидуальных пользователей и EVO Notebook — для корпоративных) приобретаются, как правило, индивидуальными пользователями, но — в фирменных розничных магазинах. Закупки техники EVO осуществляются через партнеров Compaq”.

В этой связи остается только предположить, что такого рода расхождения в оценках связаны в основном со стремительным ростом объемов продаж ноутбуков корпоративным клиентам. В столичном представительстве Intel, например, ожидают, что в 2002 году этот сегмент очень даже “проявит себя”.

Вообще говоря, спор, конечно, не стоит, наверное, тех копий, которые можно поломать в ходе активной дискуссии. Зато все производители и поставщики едины во мнении, что сам по себе российский рынок ноутбуков становится все более правильным, менее хаотичным и, разумеется, многообещающим. Эксперты дистрибьюторской компании “Ландата” подчеркивают, что “корпоративный сегмент в России начал гораздо активнее потреблять ноутбуки в рамках комплексных решений”. Наконец, вопрос цены не столь принципиален для корпоративного клиента, прежде всего московского. По оценкам Павла Игнатова (“Марвел”), наибольшей популярностью в 2001 году пользовались ноутбуки с ценой для конечного заказчика $1500—2000, а управляющий партнер Verysell Distribution Юрий Ходос подчеркивает: “В 2001 году среди ноутбуков Compaq, HP и IBM, дистрибуцией которых занимается компания, наибольшим спросом пользовались именно компьютеры высшего класса, причем чуть ли не в обязательном порядке потребитель ожидает наличия привода DVD/CD-RW, 32-мегабайтной видеокарты, 15-дюймовой TFT-матрицы и интерфейса IEEE1394. В результате в течение последних месяцев практически все производители начали комплектовать этими опциями все модели высшего и среднего классов. Основным регионом сбыта портативных компьютеров в 2001 году, разумеется, оставалась Москва, обеспечившая более 55% продаж в денежном выражении”.

На рынок ноутбуков довольно значительное влияние оказывает такой фактор, как “корпоративный стандарт”. И большинство производителей стремится максимально активно эксплуатировать это обстоятельство. Так, если еще недавно Fujitsu Siemens Computers в основном ориентировалась на корпоративных потребителей из сектора малых и средних предприятий, то теперь все чаще появляются примеры превращения ноутбуков FSC именно что в “корпоративный стандарт”. Впрочем, для этого должно было пройти какое-то время, ведь марка Fujitsu Siemens, при всех очевидных успехах, до сих пор остается новой.

Если вернуться к оценкам потребительского сегмента, то, по словам Андрея Андреева (“Белый ветер”), в 2001 году заметные изменения происходили именно здесь. “Во-первых, стоимость модели малого класса (мы говорим о современных, новых компьютерах на базе доступных процессоров Intel, а не о снятых с производства и восстановленных ноутбуках) перешагнула рубеж в 1000 долларов. Как показали результаты продаж второго полугодия, объемы продаж „народных“ моделей занимают порядка 25% (в штуках), что поднимает общий уровень продаж в полтора раза. Во-вторых, произошли изменения в психологии рядовых пользователей. Сегодня ноутбук рассматривается уже не как дорогостоящая игрушка, а как полноценная замена ПК. Поэтому появился обширный сегмент пользователей, которые при рассмотрении вопроса приобретения первого компьютера уже выбирают между настольным ПК и ноутбуком”.

Канал

Здесь в целом изменений практически нет. Каждая компания продолжала реализацию избранной ранее стратегии и, кажется, верит в ее эффективность. Так, Fujitsu Siemens Computers продолжала работать в России с тремя дистрибьюторскими компаниями, занимающимися продвижением продукции только этого вендора — DVM Group, Elko Moscow и MICS Distribution Company.

Compaq так и не построила в нашей стране специализированный канал по продвижению ноутбуков и по всем признакам не слишком беспокоилась по этому поводу. Тем более, что у Compaq здесь есть пласт партнеров, которые уделяют работе с этой категорией товаров больше сил, чем другие, в большей степени “погружены” в специфику рынка портативных ПК, следят за его динамикой и, как следствие, оказываются более успешными.

Геннадий Сочилин (“Дилайн”) напоминает, что главные изменения происходили все-таки в конце 2000 г., когда на рынок ноутбуков пришли хорошо известные игроки — крупные дистрибьюторские компании. Инициатива перешла от специализированных компаний, которые ранее являлись основными поставщиками этого рынка, к широкопрофильным поставщикам. “Интерес дистрибьюторов к ноутбукам был обусловлен, во-первых, все еще высокой прибыльностью при работе с этим товаром, во-вторых, стойкой положительной динамикой, и, в-третьих, высоким потенциалом рынка, на котором практически полностью отсутствует самосборная продукция noname”, — говорит Геннадий Сочилин.

Но конкуренция растет, а это приводит к вполне заметному падению маржи, что признают в компании “Ландата”. Хотя ни один из поставщиков не видит здесь пока серьезных проблем. Юрий Ходос (Verysell Trading) отмечает, что маржа в этой товарной категории падает, по крайней мере, не так сильно, как в случае с ПК, серверами, принтерами и мониторами. “Поэтому этот сегмент рынка и является достаточно привлекательным для игроков, и мы намерены развивать его в 2002 году”.